- 修理見積もりと保険の関係を理解しよう[2026.02.04]

-

この記事でわかること✔

この記事でわかること✔

事故やキズの修理で保険を適用する際の、見積もりから着工までの正しいフロー✔

「免責金額」や「等級ダウン」を考慮した、保険を使うべきかどうかの損益分岐点✔

保険会社との交渉や、修理費用の差額が発生した際の対処法と自己負担を減らすコツ予期せぬ事故や、駐車場での接触トラブル。愛車が傷ついてしまったとき、最初に頭をよぎるのは「修理代はいくらかかるのか?」そして「保険を使うべきか、自腹で直すべきか?」という悩みではないでしょうか。

保険を使えば手出しは減りますが、翌年の保険料が上がってしまうリスクもあります。また、修理工場が出す見積もりと、保険会社が認定する金額にズレが生じることも珍しくありません。「直してから後悔したくない」と考えるなら、見積もりと保険の仕組みを正しく理解しておくことが不可欠です。

これから、プロの視点で「修理見積もりと自動車保険の複雑な関係」を紐解いていきます。保険会社との上手な付き合い方や、修理費を適正に抑えるための交渉術まで、いざという時に役立つ知識を詳しく解説します。あなたの愛車と家計を守るための、最適な選択肢を見つけていきましょう。

目次

1.保険適用時の見積もりと流れとは?

自費で修理する場合、見積もりをもらって自分が納得すればすぐに着工できます。しかし、保険(車両保険や対物賠償保険)を使って修理する場合は、全く異なるプロセスを辿ることになります。ここには、あなたと修理工場のほかに「保険会社(のアジャスター)」という第三者が介入するからです。

まずは、どのようなステップで金額が決定し、修理が開始されるのか、その全体像を把握しておきましょう。

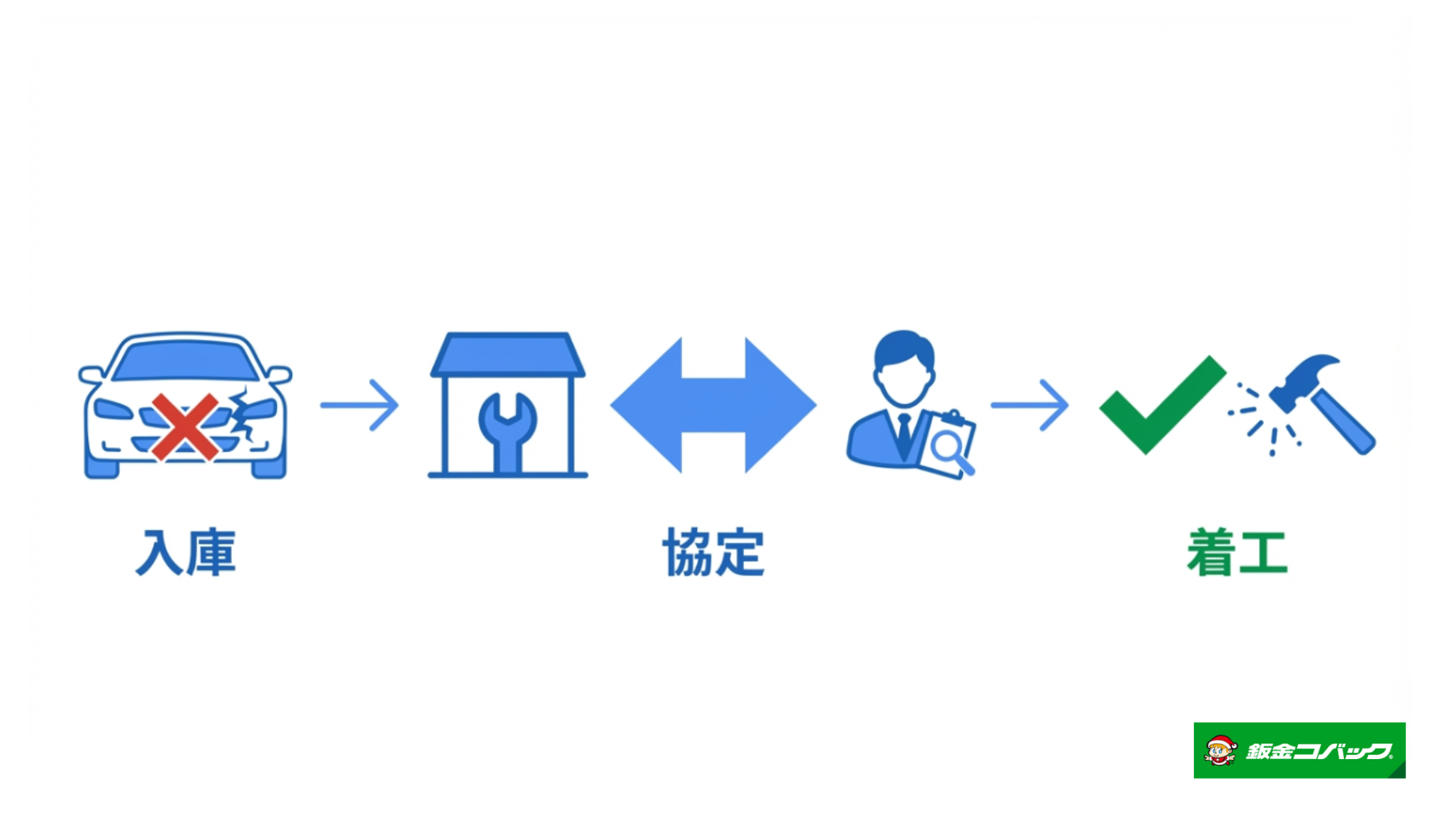

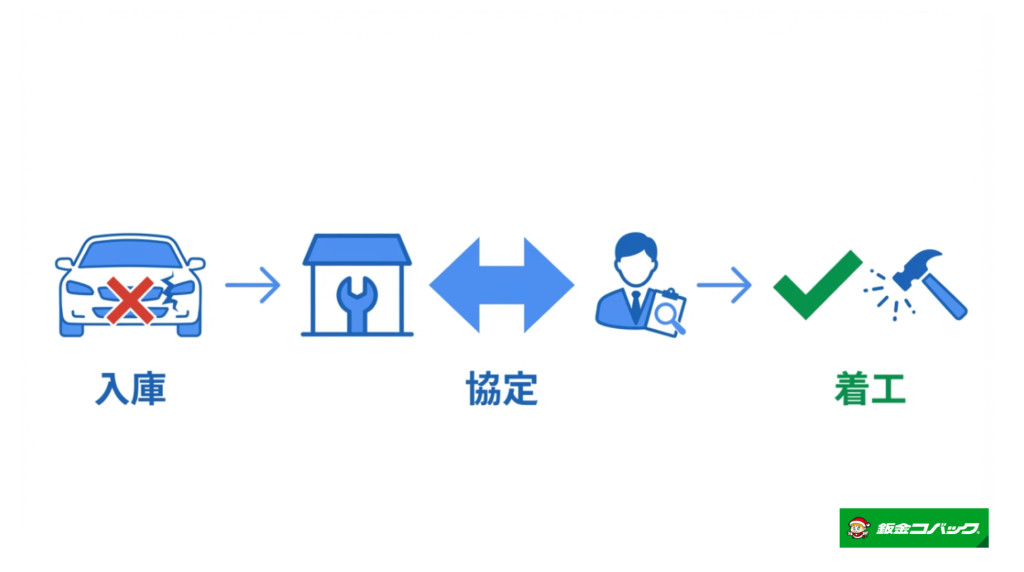

ステップ1:入庫と初期見積もりの作成

事故に遭ったら、まずは修理工場(ディーラーや板金塗装店)に車を入庫させます。ここで工場側が損傷箇所を確認し、「初期見積もり」を作成します。この段階の見積もりは、あくまで「工場の見立て」であり、まだ確定金額ではありません。

重要なのは、保険会社に連絡を入れ、「〇〇板金に入庫しました」と伝えることです。これによって、保険会社の担当者(アジャスター)が調査に動き出します。

ステップ2:アジャスターによる立会い調査(協定)

ここが保険修理の最重要ポイントです。保険会社の技術アジャスターが工場を訪れるか、あるいは工場から送られてきた写真などのデータを元に、「その修理内容が適正かどうか」を審査します。

- 損傷範囲の認定: 「このキズは今回の事故によるものか? それとも以前からあったキズか?」を厳しくチェックします。

- 修理方法の協議: 工場が「新品交換」で見積もっていても、アジャスターが「板金修理で直せる」と判断すれば、その場で話し合いが行われます。

この話し合いによって、修理工場と保険会社の間で合意した金額や修理内容のことを「協定(きょうてい)」と呼びます。協定が完了して初めて、正式な「保険金として支払われる修理費」が確定します。

ステップ3:着工と追加見積もりの可能性

協定が終われば、ようやく修理に着手できます。しかし、外装パーツを外してみたら、内部の骨格(フレーム)まで損傷していた、というケースは珍しくありません。

その場合は、工場が追加の写真を撮影し、再度アジャスターに報告して「追加協定」を行います。つまり、見積もり額は着工後にも変動する可能性があるのです。ユーザーであるあなたは、基本的には工場の担当者から「保険会社と話がついたので進めますね」という報告を待つ形になりますが、この裏側のやり取りを知っておくと、「なぜすぐ修理が始まらないのか」というイライラを解消できるでしょう。

関連記事:修理見積もりを活用して賢く修理する方

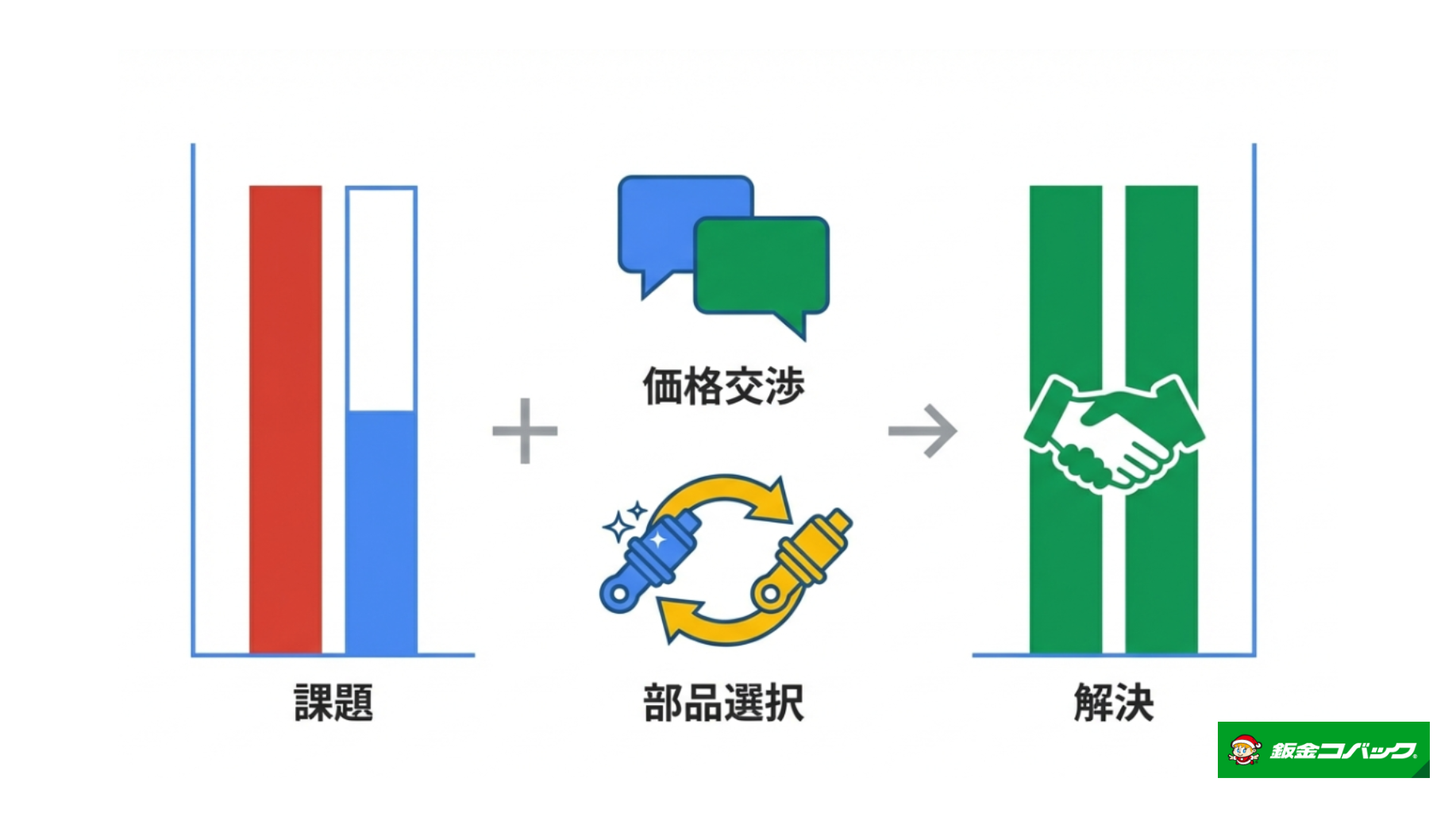

2. 車両保険を使う場合の見積もりの注意点

自分の車の修理に車両保険を使う場合、見積もりの金額や内容にはいくつかの「落とし穴」が存在します。単に「直ればいい」と考えていると、思わぬ自己負担が発生したり、最悪の場合は車を手放さなければならなくなったりすることもあります。

ここでは、特に注意すべき「全損」の概念と、部品選びのルールについて解説します。

「物理的全損」と「経済的全損」の違い

見積もり額が出てきた際、最も衝撃的なのが「全損(ぜんそん)」の通告です。全損には2つのパターンがあります。

特にトラブルになりやすいのが「経済的全損」です。例えば、愛車の修理費が50万円かかるのに、年式が古く車両保険の設定額が30万円しかなかった場合、保険会社は30万円までしか払ってくれません。不足分の20万円は自腹で払うか、あるいは修理を諦めて廃車にするかを迫られることになります。「対物超過特約」などが付いていればカバーできる場合もありますが、自分の車両保険だけでは限界があることを知っておきましょう。

リサイクルパーツ(中古部品)の使用推奨

保険会社は、基本的に「機能の回復」を目的として保険金を支払います。そのため、少し年式の古い車の場合、新品部品ではなく「リサイクルパーツ(中古部品)」の使用を前提に見積もりが修正されることがあります。

「保険に入っているんだから、全部新品で直してほしい」というのがオーナー心理ですが、保険約款上、時価額を超える修理や過剰な修理は認められないケースが多いのです。もしどうしても新品部品を使いたい場合は、その差額を自己負担することで対応可能な場合もあるため、工場とよく相談する必要があります。

3. 保険を使うと修理費用はどう変わる?

「保険で直すと修理代が高くなる」という噂を聞いたことはありませんか? 逆に「自費ならもっと安く直せる」と言われた経験がある方もいるかもしれません。

実はこれ、都市伝説ではなく事実である場合が多いのです。なぜ支払い方法によって修理見積もりの金額が変わるのか、そのカラクリと、ユーザーが気をつけるべきポイントを解説します。

保険修理は「定価」、自費修理は「値引き」

保険を使った修理の場合、修理工場は保険会社に対して「正規の工賃(レバレート)」と「正規の部品代」を請求します。これは、保険会社が定める厳格な基準(指数)に基づき、適正な修理を行った対価として支払われるものです。

一方、自費修理(お客様の実費負担)の場合、工場側も「なるべく安く直してあげたい」と考えます。そこで、以下のような工夫をして見積もりを圧縮します。

- 部品交換を避ける: 新品交換なら5万円かかるドアを、板金技術で叩いて直し、3万円に抑える。

- 中古部品の活用: 色の合う中古バンパーを探してきて、塗装費用をカットする。

- レス工程の省略: 完璧な仕上がりには必要だが、見た目には影響しない内部の塗装や脱着作業を省く。

つまり、保険修理は「品質重視のフルコース」、自費修理は「予算重視のアラカルト」のような違いがあるのです。それぞれの特徴を比較してみましょう。

見積もりの「水増し」には要注意

稀にですが、悪質な業者が保険修理であることを悪用し、行っていない作業を見積もりに上乗せ(水増し請求)することがあります。これは詐欺行為であり、発覚すればユーザーであるあなたも共犯を疑われかねません。

「保険だから、ついでにここのキズも直しておきますよ(事故とは無関係な箇所)」といった甘い言葉には乗らないようにしてください。保険会社のアジャスターはプロですので、キズの新旧や事故との整合性をすぐに見抜きます。正当な範囲での修理を依頼することが、結果的に最もスムーズで安心な解決策となります。

4. 免責金額と修理費の関係を解説

保険証券を見たとき、「免責(めんせき)5-10万円」といった記載を目にしたことはありませんか? この免責金額こそが、保険を使うかどうかの判断を難しくさせている最大の要因です。

簡単に言えば、免責金額とは「保険を使う場合でも、あなたが負担しなければならない自己負担額」のことです。この仕組みを正しく理解していないと、「保険を使ったのに、なぜか数万円支払うことになった」と混乱してしまいます。

「0-10」や「5-10」の意味とは?

車両保険の免責設定には、一般的に以下のようなパターンがあります。

- 免責0-0: 1回目の事故も2回目の事故も、自己負担は0円。

- 免責5-10: 1回目の事故は自己負担5万円。同じ保険年度内の2回目の事故は自己負担10万円。

- 免責10-10: 1回目から常に自己負担10万円。

例えば、「免責5-10」のプランに入っていて、今年初めての事故で修理費が20万円かかったとします。この場合、あなたが5万円を工場に支払い、残りの15万円を保険会社が支払います。もし修理費が5万円以下(免責金額以下)だった場合は、保険金は1円も支払われません。つまり、全額自腹と同じことになります。

「車対車免ゼロ特約」の落とし穴

よくあるのが「1回目の免責は0円の設定にしているはずだ」という思い込みです。多くの保険契約では「車対車免ゼロ特約」が付帯されています。これは、相手がいる事故(車同士の事故)であれば免責が0円になるが、自損事故(電柱にぶつけた、当て逃げされた等)の場合は免責5万円が発生するというものです。

「単独事故だから5万円払ってください」と言われて驚かないよう、ご自身の証券内容を必ず確認してください。

免責金額のチェックリスト

- ●

今の契約は「免責0円」か「5万円」か?証券を確認する - ●

今回の事故は「車対車」か「自損」か?(免ゼロ特約の適用可否) - ●

修理見積もり額は、免責金額を大きく上回っているか? - ●

今年すでに保険を使っていないか?(2回目なら負担増)

関連記事はこちら:修理見積もりの内容を正しく理解する

5. 保険を使った修理のメリット・デメリット

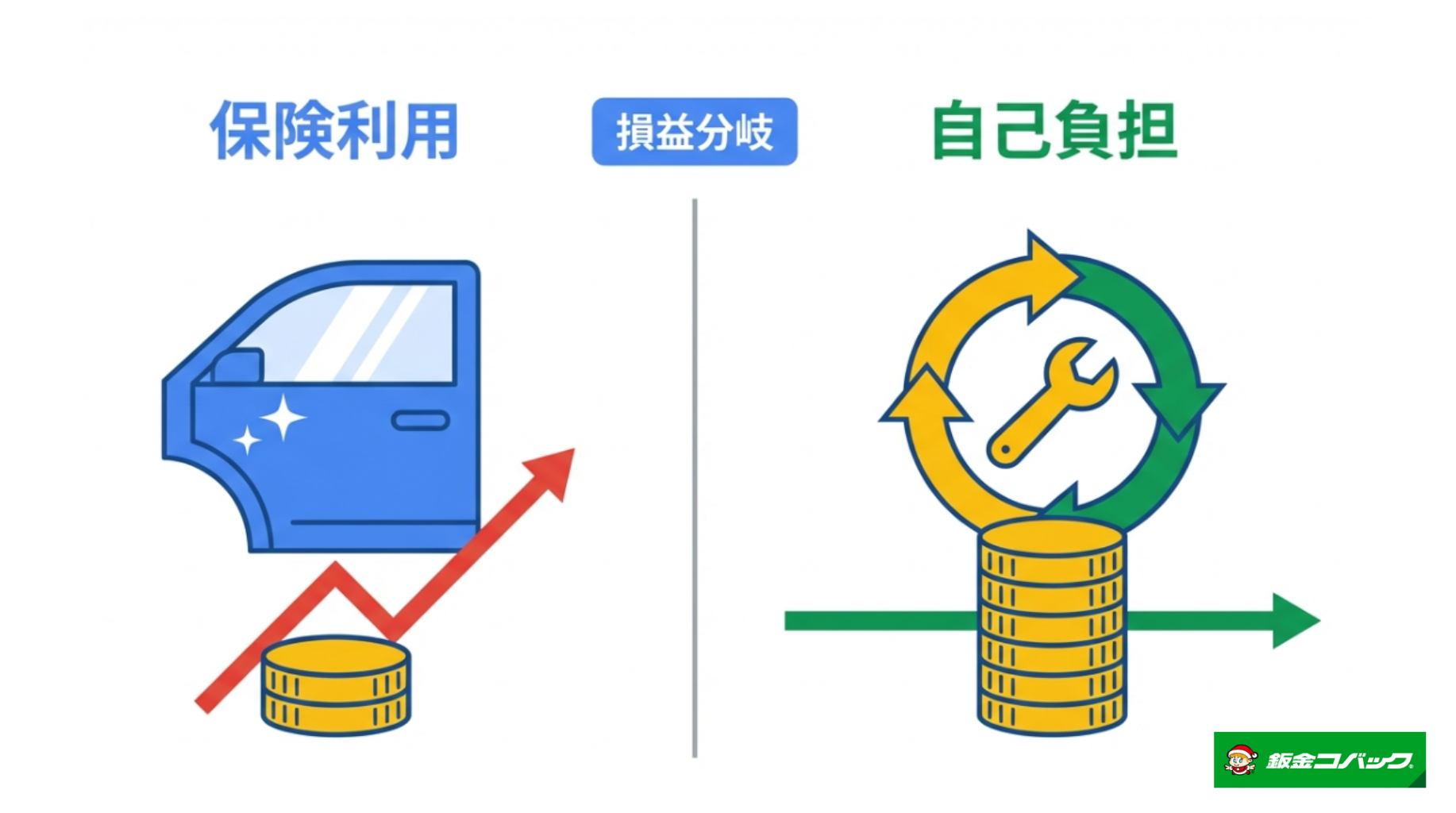

ここまで仕組みを見てきましたが、最終的に重要なのは「保険を使うことの損得」です。保険は「使えば得」という単純なものではなく、将来的なコスト増という副作用を伴います。

ここでは、保険適用のメリットとデメリットを整理し、冷静な判断を下すための材料を提供します。

最大のデメリット:翌年の等級ダウンと保険料アップ

車両保険を使って修理をすると、翌年のノンフリート等級が下がります。通常、事故には以下の3種類があり、下がる等級数が異なります。

- 3等級ダウン事故: 一般的な事故(対人、対物、車両保険の使用)。翌年から3年間、保険料が大幅に上がり、「事故あり係数」という割増率が適用されます。

- 1等級ダウン事故: いたずら、落書き、飛来物(飛び石)、台風など。翌年から1年間だけ等級が下がります。

- ノーカウント事故: 人身傷害保険のみの使用など。等級に影響しません。

修理代が10万円かかるとしましょう。保険を使えば10万円は支払われますが、翌年からの保険料が年間3万円上がり、それが3年続くとしたら、トータルで9万円の増額です。差額のメリットはわずか1万円しかありません。これなら、等級を守るために自費で直した方が賢い選択と言える場合も多いのです。

高品質な修理を受ける権利(メリット)

もちろん、デメリットばかりではありません。保険を使う最大のメリットは、「費用の心配をせずに、最良の修理を受けられる」ことです。

自費修理では躊躇してしまうような「新品パーツへの交換」や「高機能な塗装の使用」、あるいは「しっかり時間をかけた丁寧な作業」も、保険適用なら堂々と依頼できます。特に、安全に関わるセンサー類の調整や、複雑な構造のボディ修理が必要な最近の車においては、コストカットを優先した自費修理にはリスクが伴います。「車の価値と安全性を守る」という意味では、保険を使う意義は非常に大きいのです。

以下に、判断の目安となる比較表を作成しました。

前半では、保険修理の基本的な仕組みと、お金にまつわる基礎知識について解説しました。見積もりの見方や免責の仕組みがわかれば、漠然とした不安は消えてくるはずです。

後半では、さらに踏み込んで「保険会社との交渉術」や「修理費の差額を補填する裏技」、そして「保険を使わない場合の賢い修理法」について詳しく掘り下げていきます。

6. 保険会社との見積もり交渉のポイント

事故の状況や車の状態によっては、保険会社が提示する「認定額(協定額)」に納得がいかないケースが出てきます。特に、愛着のある旧車や、希少なカスタムカーの場合、「時価額が低すぎる」として修理費全額が出ないトラブルが頻発します。

「保険会社の決定は絶対」と思い込んでいる方も多いですが、実は正当な根拠があれば、認定額を覆したり、条件を有利に運んだりするための交渉は可能です。ここでは、プロのアジャスターと対等に渡り合うための交渉ポイントを解説します。

「全損」と言われた時の時価額交渉

最も揉めるのが、修理費が車の時価額(時価)を超えてしまう「経済的全損」のケースです。保険会社は通常、「レッドブック(オートガイド自動車価格月報)」という業界標準の価格表を基に時価を算出します。しかし、このレッドブックの価格は、実際の市場価格(中古車市場での流通価格)よりも低く設定されていることが少なくありません。

もし、提示された時価額に納得がいかない場合は、以下のような資料を揃えて交渉を試みてください。

- ●

中古車サイトの流通事例:

同じ車種、年式、同程度の走行距離の車が、実際にいくらで販売されているかを調べ、その画面コピーを複数提出します。「市場ではこの価格でしか買えないのだから、レッドブックの価格は現状とかけ離れている」と主張する根拠になります。 - ●

直近の整備記録簿:

「最近タイヤを新品にしたばかり」「高額な車検を通したばかり」といった記録があれば、車両の状態が平均よりも良いことを証明でき、評価額のアップに繋がることがあります。

「認定落ち」を防ぐための証拠保全

修理見積もりの中に、「これは今回の事故と関係ないキズではないか?」とアジャスターに指摘され、保険金の支払い対象から外されてしまう項目が出ることがあります。これを業界用語で「認定落ち」と呼びます。

認定落ちを防ぐためには、事故直後の証拠写真が命となります。工場に入庫する前に、スマートフォンで構いませんので、以下のポイントを撮影しておいてください。

- 全体の状況: 車がどの位置で、どのような角度で停まっているか。

- 損傷箇所のアップ: キズの深さや、塗料の付着状況(相手の車の色が着いているか)。

- 飛び散った破片: バンパーやライトの破片が地面に落ちていれば、それも撮影します。

これらの写真があれば、「このバンパーのズレは、今回の衝撃で内部が押された結果である」という工場の主張を強力にバックアップできます。交渉の矢面に立つのは修理工場の担当者ですが、その担当者に「戦うための武器(証拠)」を渡せるのはオーナーであるあなただけなのです。

交渉を有利に進める3つの鉄則

- ●

感情的にならず、客観的なデータ(市場価格や写真)で話す - ●

修理工場の担当者を味方につけ、専門的な説明を任せる - ●

「対物超過修理費用特約」が付いているか確認し、活用する

参考ページ:修理見積もりとDIY修理のコスト比較

7. 見積もりと修理費の差額を補填する方法

保険会社との協定(金額合意)が終わると、原則としてその金額が修理費として工場に支払われます。しかし、状況によっては「協定額」と「実際の修理費」に差額が生じることがあります。

「保険金が足りなくて自腹を切る」という事態は避けたいものですが、逆に「工夫次第で自己負担を減らす」ことも不可能ではありません。ここでは、お金の流れに関する少しディープな知識をお伝えします。

「協定額=支払い額」とは限らない?

基本的なルールとして、車両保険金は「修理に要した費用」の実費払いとなります。見積もりで30万円と協定しても、実際に修理工場が25万円で直した場合、保険会社から支払われるのは25万円です。余った5万円があなたの手元に来ることは、原則としてありません。

しかし、以下のようなケースでは「差額」の問題が発生します。

- グレードアップ修理: バンパーを交換するついでに、上位グレードのエアロパーツを付けたい場合。当然、純正部品代との差額は自己負担となります。

- 全塗装への充当: 事故の補修をきっかけに、車全体を塗り直したい場合。事故箇所の塗装費用をベースに、残りの費用を自費で追加します。

現金受領(金銭給付)という選択肢

あまり知られていませんが、保険を使って修理をする際、必ずしも車を直す必要はありません。「修理見積もり額相当の現金を受け取り、車は直さない(あるいは簡易的に直す)」という選択も認められています。これを「金銭給付」や「協定現金払い」と呼びます。

例えば、もうすぐ廃車にする予定の車であれば、完璧に直すメリットは薄いでしょう。その場合、見積もりの金額を現金で受け取り、次の車の購入資金に充てることも可能です。ただし、以下の点には注意が必要です。

- ●

消費税は支払われない:

修理という「サービス」を受けていないため、見積もりに含まれる消費税分はカットされて入金されます。 - ●

所有権留保の確認:

ローン返済中で、車検証の所有者がローン会社やディーラーになっている場合、保険金は所有者に支払われる権利があるため、勝手に現金を受け取れないことがあります。

自己負担(免責)を減らす工場の「企業努力」

免責金額が5万円ある場合、通常は修理完了時に工場へ5万円を支払う必要があります。しかし、工場によっては「部品をリサイクルパーツに変える」「塗装範囲を少し狭める」などの工夫でコストを下げ、その浮いた分を免責金額の支払いに充当してくれる(実質値引きしてくれる)ケースがあります。

これはあくまで工場の「好意」や「企業努力」によるものであり、全ての工場で対応できるわけではありませんが、見積もり相談の際に「免責分の負担が厳しくて…」と正直に相談してみる価値はあります。親身になってくれる工場なら、法に触れない範囲でベストな提案をしてくれるはずです。

8. 保険を使わない場合の修理費用の比較

「今回のキズなら、保険を使わずに自費で直した方が、将来の保険料アップを考えると得策だ」という結論に至ることも多いでしょう。そうなった場合、次に考えるべきは「どこで直せば一番安くて、かつ綺麗になるか」です。

修理の依頼先は大きく分けて「ディーラー」「カー用品店・GS」「板金塗装専門店」の3つがあります。それぞれの費用感と特徴を比較し、賢い使い分け方をマスターしましょう。

依頼先による見積もり金額の差

全く同じキズであっても、依頼先によって見積もり金額が倍近く変わることは珍しくありません。これは技術の差というよりも、「中間マージン」と「修理方針」の違いによるものです。

自費修理でコストを下げるテクニック

保険を使わない(自費)と決めたなら、徹底的にコストパフォーマンスを追求しましょう。プロに相談する際は、以下のキーワードを使うと「安く直したい」という意図が伝わりやすくなります。

- ●

「リビルト品(再生品)はありませんか?」:

バンパーやドアだけでなく、ヘッドライトや内部機関部品にも、中古品を洗浄・修理したリビルト品が存在します。新品の半額以下で手に入ることが多く、機能的にも問題ありません。 - ●

「塗装範囲を狭めてもらえませんか?」:

完璧なボカシ塗装を求めると範囲が広がりますが、「多少色が違ってもいいから、キズのあるパネルだけで塗り止めてほしい」と伝えれば、工賃を圧縮できる可能性があります。

重要なのは、「どこまで求めるか」という妥協ラインを明確にすることです。「新車同様にしてほしいけど、安くして」というのは無理な相談ですが、「目立たなければいいから安く」であれば、職人も知恵を絞ってくれます。

9. 修理見積もり後に保険申請をする流れ

事故直後は動転していて、「とりあえず修理工場に見積もりをもらってから考えよう」となるのが一般的です。では、見積もりが出た後に「やっぱり金額が高いから保険を使いたい」となった場合、どのような手順を踏めばよいのでしょうか。

ここでは、後出しで保険申請をする際の注意点と、スムーズな手続きのフローを解説します。順序を間違えると保険が下りないこともあるため、慎重に進めましょう。

「後から申請」も可能だが期限に注意

基本的に、事故発生から一定期間内であれば、後から保険申請をすることは可能です。しかし、あまりに時間が経過しすぎると(例えば数ヶ月後など)、「そのキズが本当にその時の事故によるものか」の因果関係が証明できなくなり、支払いを拒否されるリスクが高まります。

保険約款では、事故の通知義務期間として「事故発生から60日以内」などを定めているケースが多いです。見積もりに時間をかけすぎたり、迷っているうちに放置してしまったりしないよう、できるだけ早めの決断が必要です。

必須となる「事故証明書」の取得

保険を使うと決めたら、必ず必要になるのが警察への届け出です。事故当日に警察を呼んでいない場合、後日になって「事故証明書」を発行してもらうのは非常に困難になります。

もし警察を呼んでいない自損事故で、後から保険を使いたくなった場合は、管轄の警察署に相談し、「事故の届け出(後日届け)」が可能かどうか確認してください。これがないと、保険会社は「事故の事実」を確認できないため、保険金支払いの審査がストップしてしまいます。

保険申請の具体的フロー

- 保険会社へ連絡(事故報告):

「〇月〇日の事故について、修理見積もりが高額だったので保険を使いたい」と伝えます。この時点ではまだ「相談」ベースでも構いません。 - 修理工場情報の伝達:

車が入庫している、または入庫予定の工場名と電話番号を保険会社に伝えます。ここから工場と保険会社が直接やり取りを始めます。 - アジャスターの調査:

第1章で解説した通り、アジャスターが見積もり内容を審査します。この段階で、すでに車を修理してしまっていると、写真などの証拠がない限り認定が難しくなります。「保険会社の承諾前に修理を完了させない」のが鉄則です。

10. 事故修理の見積もりと保険手続きの関係

最後に、修理見積もりと保険手続きがどのように連動して進んでいくのか、全体像を整理します。特に「示談交渉」が絡む対人・対物事故の場合、車の修理だけを先行させていいのか悩むところです。

複雑に見える手続きも、タイムラインで整理すれば「今なにをすべきか」が見えてきます。

示談前でも修理は先行できる

「相手との過失割合(どちらが何割悪いか)が決まらないと、修理してはいけない」と誤解している方がいますが、これは間違いです。車の修理と示談交渉は別軸で動いて構いません。

自分の車両保険を使う場合は、「先行払い」として先に自分の保険会社から修理費を出してもらい、車を直すことができます。その後、保険会社同士で過失割合に応じた精算が行われます(求償)。ただし、相手の対物保険だけで直す場合(過失0の被害事故など)は、相手の保険会社が修理費を認めるまで着工できないことがあるため、工場の担当者とよく相談してください。

「一括払い」と「委任状」の役割

保険修理の場合、修理費は保険会社から修理工場へ直接振り込まれるのが一般的です。これを「一括払い」と言います。この仕組みのおかげで、あなたが数十万円もの現金を立て替える必要がなくなります。

この際、工場から「保険金請求権の委任状」や「協定の委任状」へのサインを求められることがあります。これは、「保険会社との金額交渉や、お金の受け取りを工場に任せます」という意思表示の書類です。不安に感じるかもしれませんが、これにサインをしないと、いちいちアジャスターからの電話に自分で対応しなければならなくなります。信頼できる工場であれば、手続きをスムーズに進めるためにサインして問題ありません。

知識を武器に、納得のいく修理選択を

修理見積もりと保険の関係について、仕組みから交渉術まで幅広く解説してきました。この記事でお伝えしたかった結論は、「保険は万能の打ち出の小槌ではなく、状況に応じて使い分けるツールである」ということです。

修理費が高額で、等級ダウンを考慮してもメリットがあるなら迷わず使うべきです。しかし、軽微なキズであれば、免責金額や将来の保険料増額を計算し、自費で安く直す方が賢明な場合も多々あります。「保険に入っているから安心」と思考停止せず、見積もりという数字を冷静に見つめることが、あなたの資産を守ることに繋がります。

読者の皆さんが今日からできるアクションとして、まずは「ご自身の自動車保険証券を確認し、免責金額と特約(代車や弁護士特約など)を把握すること」をおすすめします。いざ事故が起きてから証券を探しても、冷静な判断はできません。そして、何かあった時に相談できる「かかりつけの板金工場」を見つけておくことも、心強い備えとなるでしょう。

正しい知識を持ち、工場や保険会社と対等に話せるようになることで、愛車にとって、そして家計にとって最良の選択ができることを願っています。

修理見積もりと保険に関するよくある質問

Q. 保険金を受け取って、修理をしないことは可能ですか?A. 可能です。これを「金銭給付」と呼びます。

見積もり額(消費税を除く)を現金で受け取り、修理は行わない、または安価な工場で簡易的に直すことができます。ただし、所有権がローン会社にある場合などは制限されることがあります。

Q. 飛び石でフロントガラスが割れました。保険を使うと等級はどうなりますか?A. 基本的に「1等級ダウン事故」として扱われます。

通常の事故(3等級ダウン)よりは影響が小さいですが、翌年の保険料は上がります。ガラス交換費用と、増額分の保険料を比較して利用を検討しましょう。

Q. 修理期間中の代車費用は、保険から出ますか?A. 「レンタカー特約(代車特約)」に加入していれば出ます。

未加入の場合は自己負担となりますが、修理工場によっては工場所有の代車(軽自動車など)を無料で貸してくれる場合も多いので、入庫時に相談してみてください。

Q. 相手が無保険で支払い能力がない場合、自分の車両保険は使えますか?A. 使えますが、翌年の等級は下がります。

「無過失事故に関する特約」があれば等級ダウン免除になるケースもありますが、基本的には自分の保険を使うと等級への影響が出ます。泣き寝入りを防ぐためにも、弁護士特約の活用をおすすめします。

こちらも読まれています:修理見積もりの取得方法と比較のポイント