- 修理期間と保険の関係を理解しよう[2026.02.07]

-

この記事でわかること✔

この記事でわかること✔

保険適用時の「協定」プロセスが修理期間に与える影響と、自費修理との具体的な日数の違い✔

修理期間中の「代車費用」が出る条件や、レンタカー特約の30日ルールについての詳細✔

保険会社の審査や部品待ちで工期が延びる原因と、スムーズに進めるための事前対策不運にも事故に遭ってしまった際、修理費用の次に気になるのが「車はいつ戻ってくるのか?」という点ではないでしょうか。通勤や子供の送り迎えで毎日車を使っている方にとって、修理期間が長引くことは死活問題になりかねません。

実は、修理に保険(車両保険や対物保険)を使うか、それとも自費で直すかによって、車が戻ってくるまでの期間には明確な差が生じます。「保険を使えば安心」と思いがちですが、手続きの複雑さが原因で、予想以上に時間がかかってしまうケースも少なくありません。また、その期間中の代車費用がどこまで補償されるかも、契約内容によって大きく異なります。

これから、プロの視点で「保険と修理期間の密接な関係」について詳しく解説していきます。審査の裏側で何が起きているのか、なぜ待たされるのか、そして代車生活を快適に乗り切るためにはどうすればよいのか。仕組みを正しく理解して、少しでも早く愛車との生活を取り戻すためのヒントを持ち帰ってください。

目次

1. 保険を適用した場合の修理期間の違い

「修理に出せば、すぐに作業が始まって数日で終わるだろう」。そう考えていると、保険修理の場合は思わぬ肩透かしを食らうことがあります。自費で直す場合と異なり、保険を適用するには第三者(保険会社)の承認というプロセスが必須となるからです。

まずは、自費修理と保険修理でタイムラインにどのような違いが生まれるのか、その根本的な仕組みから理解していきましょう。これを知っておくだけで、「なぜまだ修理が始まらないのか」というストレスを大幅に減らすことができます。

「着工」までの待ち時間が最大の差

自費修理の場合、流れは非常にシンプルです。修理工場に見積もりを出してもらい、あなたが「この金額でお願いします」とサインをすれば、その瞬間から部品発注や作業のスケジュール組みが始まります。早ければ入庫当日から作業スタートということも珍しくありません。

しかし、保険修理の場合はそうはいきません。あなたが修理に同意しても、「お金を払う保険会社」が内容に同意(協定)しない限り、工場は作業に着手できないのです。もし見切り発車で修理を始めてしまい、後から保険会社に「この部品交換は認められない」と言われたら、その費用は誰も払ってくれないトラブルになるからです。

- 見積もり提出: 工場が損傷状況を確認し、見積もりを作成して保険会社へ送信します。

- アジャスター確認: 保険会社の調査員(アジャスター)が内容を精査します。

- 金額の協定: 「ここは交換ではなく板金で」「工賃はここまで」といった交渉が行われ、双方が合意します。

このプロセスには、スムーズにいっても2〜3日、意見が食い違えば1週間以上かかることもあります。つまり、保険修理では「入庫=修理開始」ではなく、「入庫してから審査待ちの期間がある」ということを覚悟しておく必要があります。

自費修理と保険修理の期間比較シミュレーション

具体的な日数イメージを持っていただくために、一般的な板金修理(ドアのへこみ修理など)を例に、自費と保険での期間差を比較表にまとめました。もちろん工場の混雑状況や部品の納期によって変動しますが、構造的な違いが見て取れるはずです。

なぜ工場は「保険会社のOK」を待つのか

お客様からすれば「早く直してほしいのだから、手続きなんて後回しにして作業を進めてよ」と思うのが人情です。しかし、工場側にも切実な事情があります。

もし、見切り発車で10万円の新品部品を取り寄せ、塗装まで済ませた後に、保険会社から「そのキズは板金で直せるレベルなので、部品交換代は出しません。修理費は5万円までです」と通告されたらどうなるでしょうか。残りの5万円は、工場が被るか、あるいはお客様に追加請求するしかなくなります。そのようなトラブルを避けるために、工場は「金額が確定するまではネジ一本外さない」という慎重な姿勢を取らざるを得ないのです。

この「待ち時間」は、高品質な修理を適正な価格(保険金)で受けるための必要なコストとも言えます。焦る気持ちを抑え、プロ同士の話し合いが終わるのを待つのが、結果的にトラブルのない納車への近道となります。

関連記事:修理後の納車までの流れと注意点

2. 保険会社の審査が修理期間に与える影響

修理期間が延びる最大のボトルネックとなりがちなのが、保険会社による「審査(損害確認)」のプロセスです。単に書類を見るだけなら早いのですが、事故の規模や状況によっては、物理的な確認作業や専門的な判断が必要となり、時計の針が止まってしまうことがあります。

ここでは、具体的にどのような審査が行われ、どんなケースで時間がかかってしまうのかを深掘りします。

アジャスターによる「立会い調査」の壁

軽微なキズであれば、修理工場が撮影した写真を画像伝送システムで送るだけで審査が完了する「画像協定」で済みます。これなら早ければ当日中に承認が下ります。

しかし、修理費が高額になる場合や、骨格に関わる損傷、全損の可能性がある場合などは、保険会社のアジャスターが実際に修理工場まで足を運ぶ「立会い調査」が行われます。これがスケジュールの遅延要因になります。

- アジャスターのスケジュール待ち: 繁忙期や台風被害の直後などはアジャスターの手が足りず、「見に行けるのは3日後です」と言われることもあります。

- 分解が必要な場合: 内部を見るためにバンパーなどを外しておく必要があり、アジャスターが来るまでは作業が進められず、リフトを占有したまま待機状態になります。

「事故との因果関係」が疑われる場合

審査が長引くもう一つの大きな要因は、損傷箇所の「因果関係」に対する疑義です。例えば、今回の事故でバンパーをぶつけたとして申請したのに、アジャスターが実車を見て「この錆び方は、数ヶ月前からあった古いキズではないか?」と判断した場合、認定が保留されます。

こうなると、工場側は「いや、今回の衝撃で塗装が割れて錆が浮いたのだ」と主張し、過去の整備記録や事故現場の状況などを証拠として提出し直す必要が出てきます。この「立証と反証」のやり取りが始まると、協定完了まで数週間かかってしまうことも稀ではありません。スムーズな審査のためには、事故直後の正確な状況報告と、正直な申告が何よりも重要です。

審査が長引きやすい要注意ケース

- ●

修理見積額が車両保険金額ギリギリ(全損ライン)の場合 - ●

事故報告の内容と、実際の車の損傷状況に矛盾がある場合 - ●

特約(レンタカー費用など)の適用条件確認に時間がかかる場合 - ●

相手がいる事故で、過失割合の話し合いが難航している場合

3. 事故修理の際の保険適用と修理期間の関係

保険の手続き上の遅れだけでなく、物理的な修理作業そのものの時間も考慮しなければなりません。特に事故修理の場合、見た目以上に内部のダメージが深刻なことが多く、部品の手配や特殊な作業工程によって期間が変動します。

ここでは、損傷のレベル別に見た一般的な修理期間の目安と、工期を左右する技術的な要因について解説します。

損傷レベル別の修理期間目安

一口に「事故修理」と言っても、バンパーを擦った程度から、走行不能になるような大破まで様々です。保険会社との協定期間(待ち時間)を含めた、トータルの預かり期間の目安を見てみましょう。

「隠れた損傷」が見つかると期間はリセットされる

事故修理で最も厄介なのが、作業の途中で新たな損傷が見つかるケースです。例えば、外装パネルを外してみたら、その奥にあるセンサーの配線が断線していたり、取り付けステーが折れていたりすることがあります。

保険修理の場合、追加で見つかった損傷についても、再度アジャスターに報告して承認を得る(追加協定)プロセスが必要になります。また、その追加部品を取り寄せるために数日の待ち時間が発生します。「あと3日で終わります」と言われていたのに、「すみません、追加部品が必要になり1週間延びます」という連絡が来るのは、こうした事情によるものがほとんどです。

輸入車や希少車特有の「部品待ち」リスク

乗っている車が輸入車や旧車の場合、さらに注意が必要です。国内に部品在庫がなく、本国(ドイツやアメリカなど)からの取り寄せになると、部品が届くだけで2週間〜1ヶ月かかることも珍しくありません。

保険会社の手続きがどれだけ早く終わっても、肝心の部品がなければ修理は進みません。この場合、工場に車を預けっぱなしにするのではなく、走行可能であれば一旦車を引き取り、部品が揃ってから再度入庫するという方法を取ることで、不便な期間を短縮できる場合もあります。

4. 修理期間中の代車費用は保険でカバーできる?

修理期間が長引くことがわかったとき、次に心配になるのが「その間の足」です。通勤や生活に車が欠かせない場合、代車は必須アイテムとなります。「保険に入っているから代車も当然無料だろう」と思っていると、いざという時に痛い目を見ることになりかねません。

ここでは、保険で代車費用が出る条件と、意外と知られていない制限事項について詳しく解説します。

「レンタカー特約」の加入が分かれ道

まず大前提として、通常の車両保険(修理費を出す保険)だけでは、代車費用は出ないことが一般的です。代車費用を保険でカバーするには、オプションである「レンタカー費用特約(代車特約)」に加入している必要があります。

この特約に入っていれば、修理期間中にレンタカーを借りる費用が日額上限(例:5,000円、7,000円、1万円など)の範囲で支払われます。逆に、入っていなければ全額自己負担となるか、修理工場が「サービス代車」として持っている空き車両(古い軽自動車などが多い)を借りることになります。

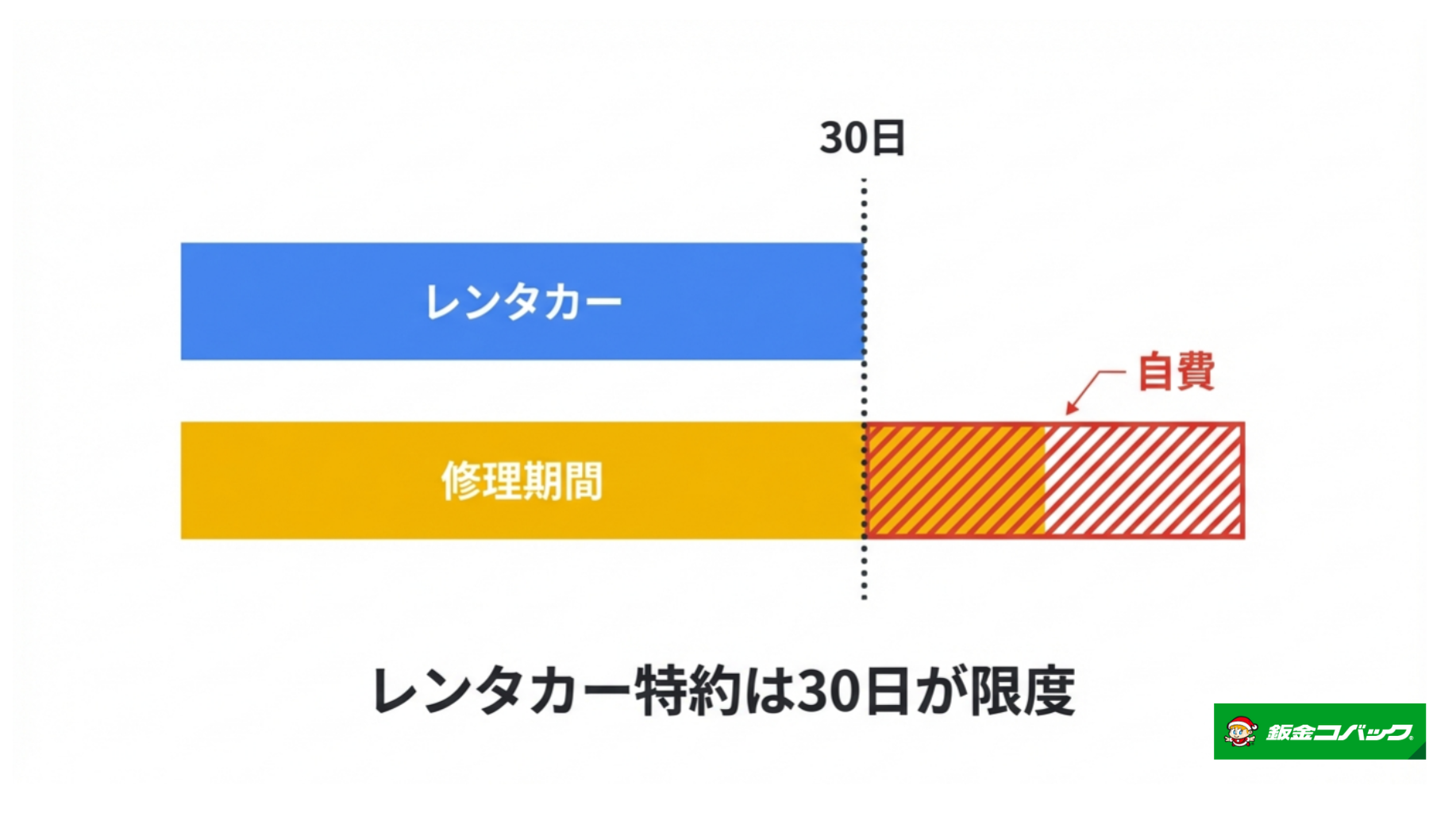

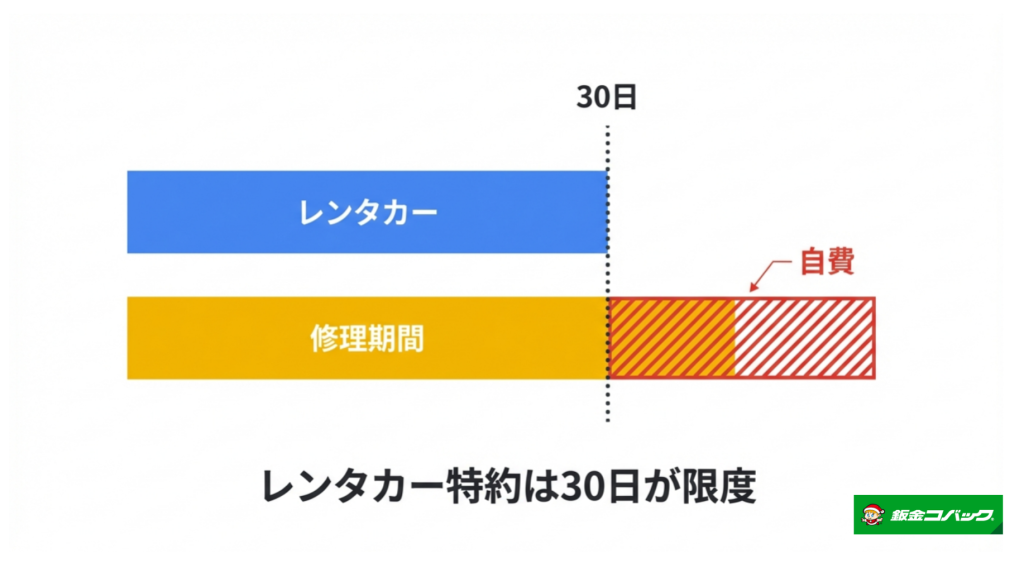

「30日ルール」という鉄の掟

レンタカー特約を使う際に最も注意すべきなのが、「支払限度期間」です。多くの保険会社では、レンタカー費用の支払い期間を「事故日から30日間」と定めています。

もし部品待ちや交渉の難航で修理が45日かかったとしても、保険から出るのは30日分だけです。残りの15日分のレンタカー代は、実費で支払わなければなりません。1日5,000円だとしても、15日で75,000円の出費となります。修理が長引きそうな場合は、早めに工場と相談し、「特約の期限が切れる前に、工場のサービス代車に乗り換えさせてもらえないか」などの対策を練っておく必要があります。

相手がいる事故の場合(被害事故)

もし今回の事故が、信号待ちで後ろから追突されたような「100%相手が悪い事故(もらい事故)」であれば、自分の保険ではなく、相手の対物保険から代車費用が出ます。この場合は、自分のレンタカー特約の有無に関わらず、修理期間中は相手側の負担でレンタカーを借りる権利があります。

ただし、ここでも「修理に必要な妥当な期間」しか認められません。「忙しくて車を預けに行けない」といった個人的な都合で期間が延びた場合、その日数分の代車代は認められないことがあるので注意が必要です。

5. 保険を使う際に修理期間が延びる理由とは?

ここまでの解説で、審査や部品手配が時間を食うことはお分かりいただけたかと思います。しかし、現場ではそれ以外にも「えっ、そんな理由で?」と思うような要因で修理がストップすることがあります。

これらは不可抗力な部分もありますが、事前に知っておくことで心の準備ができたり、タイミングをずらす対策ができたりします。プロだけが知る、修理期間延長の「隠れた理由」をご紹介します。

連休と保険会社の休業日問題

意外と盲点なのが、カレンダーの影響です。修理工場は土日も営業していることが多いですが、保険会社のアジャスター部門(査定担当)は、土日祝日が休みであるケースが多いのです。

例えば、金曜日の夕方に事故をして入庫した場合、保険会社への連絡や協定が始まるのは翌週の月曜日以降になります。さらにゴールデンウィークや年末年始を挟むと、物流(部品配送)もストップするため、実質的な作業期間は1週間なのに、手元に車が戻るまで3週間かかる、といった現象が起きます。保険修理の場合は、「営業日ベース」で時間が進むことを計算に入れておく必要があります。

工場の「キャパシティオーバー」と順番待ち

人気の板金工場やディーラーの指定工場は、常に修理車両で満車状態です。保険修理は手続きが煩雑で、かつ塗装ブースを占有する時間も長くなる傾向があるため、工場のスケジュール管理において「調整弁」に使われてしまうことがあります。

「急ぎの自費修理(バンパー交換だけですぐ終わる)」案件が割り込んでくると、リフトに上げっぱなしで部品待ち・協定待ちになっている保険修理の車は、どうしても後回しにされがちです。これを防ぐには、入庫時に「いつまでに必要か」という納期を明確に伝え、定期的に進捗を確認の電話を入れることが効果的です。

修理期間が延びる要因チェックリスト

- ●

追加部品の発生: 分解後に内部損傷が見つかり、部品発注と再協定が必要になった。 - ●

アジャスターの多忙: 台風や豪雨災害の直後は査定業務がパンクし、立会いが数日遅れる。 - ●

希少車種・特別色: 部品が本国取り寄せだったり、塗装の調色(色合わせ)に難航したりする。 - ●

連休・お盆・年末年始: 保険会社と部品商社が休みに入り、全ての動きがストップする。

6. 修理の際の書類手続きと期間の関係

修理期間が長引く原因は、現場の作業遅れだけではありません。実は、「書類の不備」や「手続きの遅滞」が、納車を数日〜1週間単位で遅らせているケースが非常に多いのです。

特に、大きな事故で「全損」扱いになった場合や、所有権の移転が絡む場合は、役所での書類取得が必要になり、平日に動けない会社員の方だと手続きが停滞しがちです。ここでは、保険適用時に必要となる書類と、それが期間にどう影響するかを解説します。

保険金請求書の提出タイミング

通常の修理(分損)の場合、保険会社から送られてくる「保険金請求書」に署名・捺印して返送する必要があります。最近ではWeb上で完結する保険会社も増えていますが、紙でのやり取りが必要な場合、この書類が保険会社に届き、不備がないことが確認されるまでは、原則として工場への支払いが実行されません。

工場によっては、「支払いが確定するまで車は渡せない(納車できない)」という方針のところもあります。修理自体は終わっているのに、書類一枚の到着待ちで車が受け取れないという事態を防ぐため、保険会社から封筒が届いたら、その日のうちに開封して返送するスピード感が求められます。

「全損」時は手続きのボリュームが倍増する

さらに時間がかかるのが、修理せずに「全損(車両保険金額の満額受け取り)」を選択した場合や、車を廃車にして乗り換える場合です。この場合、単なる保険請求ではなく「車両の譲渡(所有権移転)」の手続きが発生するため、以下のような公的書類が必要になります。

- ●

印鑑証明書:

発行から3ヶ月以内のもの。役所に行く時間が必要。 - ●

委任状・譲渡証明書:

実印での捺印が必須。書き損じると再送付になり、さらに1週間延びる。 - ●

車検証(原本):

車の中に置きっぱなしであれば問題ないが、紛失していると再発行手続きが必要。

これらの書類が保険会社(または提携の買取業者)に到着し、確認が取れて初めて、保険金が指定口座に振り込まれます。次の車の購入資金にする予定の場合、この手続きの遅れは、次の納車待ち期間の延長に直結します。

所有権解除のトラップ

ローンで車を購入している場合、車検証の「所有者」欄がディーラーやローン会社になっていることがあります(所有権留保)。この状態で全損手続きを進めるには、まずローン会社に連絡し、残債を精算するか、一括返済して「所有権解除」の書類をもらう必要があります。

ローン会社とのやり取りには通常1週間〜10日程度かかります。「修理期間」とは別の軸で、「事務手続き期間」が重くのしかかってくることを覚悟しておきましょう。

こちらも読まれています:修理期間を短縮するための方法

7. 保険適用の修理で気をつけるべき納期の確認

「修理に出したのに、工場から全く連絡が来ない」「いつ終わるのか聞いても、曖昧な返事しか返ってこない」。保険修理において、こうしたコミュニケーションの不満は後を絶ちません。

しかし、これは工場の怠慢というよりも、保険修理特有の「不確定要素」が多すぎて、工場側も確約できないというのが実情です。イライラせずに正確な状況を把握するためには、質問の仕方を変える必要があります。

「いつ終わりますか?」はNG質問

修理の初期段階で「いつ終わりますか?」と聞いても、工場は「保険会社との協定が終わっていないので分かりません」としか答えようがありません。無理に日程を聞き出すと、工場は余裕を持った(かなり遅めの)日程を答えるか、適当な希望的観測を伝えることになり、結果として「約束と違う」というトラブルになります。

進捗を正確に知るためには、修理のフェーズ(段階)ごとに確認を入れるのが賢い方法です。以下のタイミングで連絡を入れ、具体的なステータスを聞きましょう。

- ●

入庫3日後: 「保険会社のアジャスターさんは来ましたか?(協定は終わりましたか?)」 - ●

協定完了後: 「部品の発注は済みましたか? メーカー欠品はありませんか?」 - ●

作業後半: 「塗装ブースにはいつ入る予定ですか?」

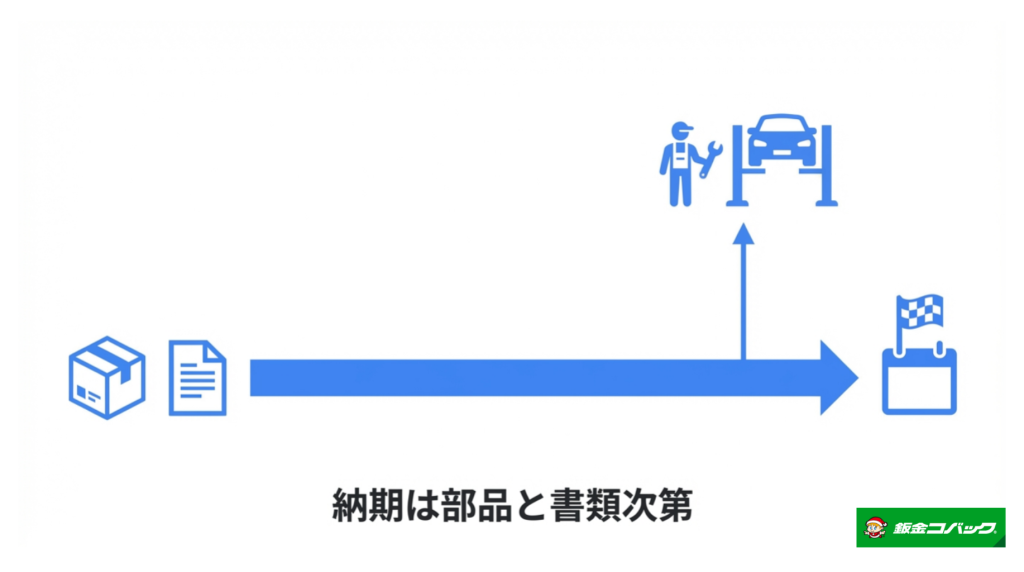

「部品の入荷日」が最大の目安

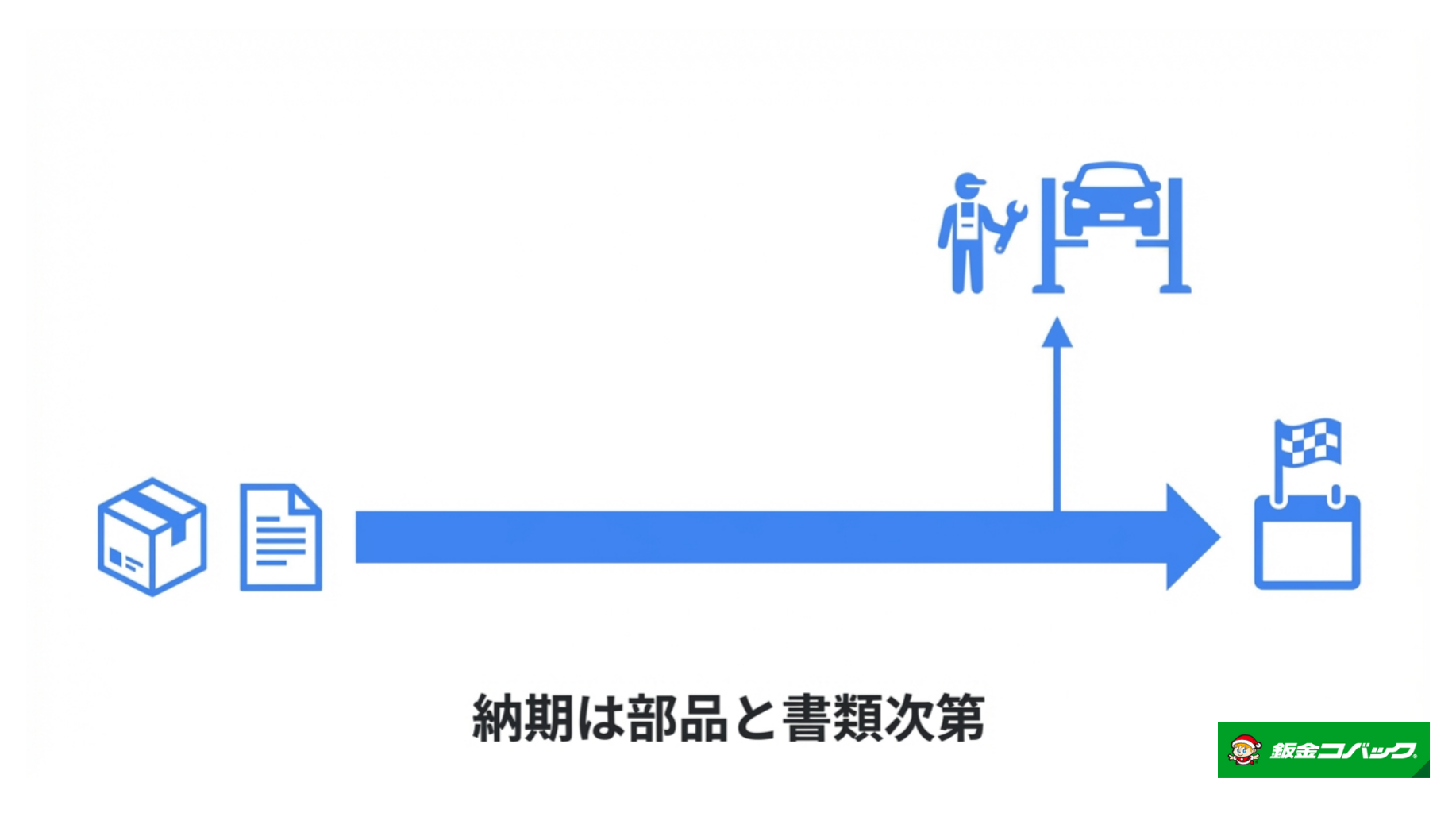

修理期間が決まる最大の要因は「部品の到着日」です。板金作業や塗装作業にかかる時間は、職人の腕である程度計算できますが、部品が届かなければスタートラインにさえ立てません。

協定が終わった段階で、「一番遅い部品はいつ届きますか?」と聞いてみてください。もし「ヘッドライトがメーカー欠品で2週間後になります」と言われたら、どれだけ急かしても修理完了はそれ以降になります。逆に言えば、部品さえ揃えば、そこからの作業日程はかなり正確に読めるようになります。納期の鍵を握っているのは、工場ではなく「部品商社(物流)」なのです。

連絡手段の確保と「こちらからの確認」

忙しい工場では、ついついお客様への連絡が後回しになりがちです。「連絡を待つ」スタンスでいると、何も知らされないまま1週間が過ぎてしまうこともあります。

「仕事のシフト調整があるので、金曜日の夕方に一度進捗を教えていただけますか?」と、こちらから連絡するルールを提案しておくとスムーズです。また、LINEなどで写真を送ってくれる工場であれば、作業の様子が可視化されるため、安心感を持って待つことができます。

8. 修理期間中のレンタカー補償の有無

前半でも触れましたが、修理期間中の「足」の確保は非常に重要です。ここでは、さらに踏み込んで、ケースごとのレンタカー補償の詳細と、自己負担を避けるための交渉術について解説します。

相手がいる事故(被害事故)の場合

追突事故などで過失割合が「100:0(相手が100%悪い)」の場合、修理期間中のレンタカー代は、相手側の保険会社から支払われます。この場合、以下の点を知っておくと有利です。

- 同等クラスの権利: 原則として、被害に遭った車と同等クラスのレンタカーを借りる権利があります。あなたが高級セダンに乗っているなら、軽自動車ではなくセダンの代車を要求できます。

- わナンバー以外の選択肢: 「仕事でお客様を乗せるので、レンタカー(わナンバー)は困る」という場合、修理工場が保有している代車を借り、その利用料を保険会社に請求する形も可能です(要交渉)。

ただし、補償される期間は「修理に必要な相当期間」に限られます。「仕事が忙しくて車を預けに行けない」といった理由で入庫が遅れた日数分などは、補償対象外と言われることが多いので注意が必要です。

過失がある事故(双方過失)の場合

交差点での衝突など、自分にも過失がある(例:自分20:相手80)事故の場合、レンタカー費用も過失相殺の対象になることがあります。

例えば、レンタカー代が10万円かかったとすると、相手の保険からは8万円(80%)しか出ません。残りの2万円は自己負担となります。このリスクを避けるために、自分の保険に「代車費用特約」が付いているか、あるいは「人身傷害保険」などでカバーできるかを確認することが重要です。もし特約がない場合は、工場の無料代車(軽自動車など)で我慢するのが経済的には正解となります。

9. 修理期間が長引いた場合の対応策

「部品が本国取り寄せで1ヶ月待ち」「アジャスターとの協定がこじれて作業が止まった」。そんな事態に陥ったとき、ただ指をくわえて待っているだけでは不便極まりありません。修理期間が想定外に長引いた場合に取れる、現実的な対応策をいくつかご紹介します。

「仮修理」で一旦出庫してもらう

もし、車の損傷が「見た目は悪いが走行には支障がない」レベルであれば、部品が届くまでの間、車を一旦返してもらう(仮出庫)という手が有効です。

例えば、ドアが凹んでいても開閉はできる、バンパーが割れているがテープで補強すれば落ちない、といった状態なら、工場に置きっぱなしにするメリットはありません。部品が入荷したタイミングで再度入庫すれば、実質的な預かり期間(代車が必要な期間)を数日間に圧縮できます。これなら、レンタカー特約の30日制限も回避しやすくなります。

アジャスターへの「プッシュ(催促)」

審査(協定)が遅れている場合、工場の担当者から保険会社に催促してもらうのが基本ですが、契約者であるあなた自身から保険会社の事故受付センターに電話をするのも効果的です。

「修理工場から、アジャスターさんの確認待ちで作業に入れないと聞いています。生活に支障が出ているので、至急確認に向かっていただけませんか?」と困窮度を伝えることで、優先順位を上げてもらえることがあります。保険会社にとって、契約者からのクレームは避けたい事項の一つだからです。

リビルト部品・中古部品への切り替え

新品部品の納期が未定(バックオーダー)の場合、中古部品(リサイクルパーツ)やリビルト品(再生品)に切り替えることで、即日入手が可能になることがあります。

特に、高年式車の新品ドアなどはメーカー在庫がないことも多いですが、中古市場なら見つかる可能性があります。「新品にこだわって1ヶ月待つ」か、「中古部品を使って3日で直す」か。期間を優先するなら、工場に「中古部品でも構わないので探してほしい」と打診してみましょう。

遅延理由別の対処法まとめ

- ●

審査遅れの場合:

契約者本人から保険会社へ電話し、早期対応を依頼する。写真のみの「画像協定」で済まないか提案する。 - ●

部品欠品の場合:

中古部品の在庫を確認してもらう。走行可能なら一旦車を引き取り、部品到着を待つ。 - ●

工場多忙の場合:

入庫前であれば、他の空いている工場を紹介してもらう。

10. 保険を使わずに修理する際の期間の違い

最後に、あえて「保険を使わない(自費修理)」を選択した場合の期間メリットについて触れておきます。「急いでいるときほど、保険を使わない方が早い」というのは、業界の定説でもあります。

協定不要のスピード感

自費修理の最大のメリットは、第三者(アジャスター)の承認プロセスを完全にカットできることです。入庫したその場で、工場長と「この直し方でいきましょう」「予算はこれくらいで」と握手すれば、その瞬間から作業がスタートします。

保険修理なら1週間かかる協定期間がゼロになるため、軽微な板金修理なら、金曜日に預けて日曜日の夜に受け取る、といったスピード施工も夢ではありません。ビジネスや旅行の予定が迫っている場合は、等級ダウンの損得だけでなく、「時間を買う」という意味で自費修理を選ぶ価値は大いにあります。

「納期優先」の修理プランが組める

保険修理は「機能と美観の完全回復」を目指すため、工程を省略することが難しい側面があります。しかし自費修理なら、オーナーの意向次第で柔軟なプランニングが可能です。

- 塗装済み中古パーツの活用: 新品の未塗装バンパーを塗って乾かすには数日かかりますが、同じ色の中古バンパーが見つかれば、交換作業はわずか30分で終わります。

- 簡易補修(クイック板金): バンパーを外さずに補修する、隣接パネルへのボカシ塗装を省くなど、クオリティを少し妥協することで、工期を半分以下に短縮できます。

「完璧じゃなくていいから、とにかく明後日までに乗りたい」という要望に応えられるのは、自費修理ならではの強みです。

正しい知識で、待ち時間のストレスを最小限に

修理期間と保険の複雑な関係について、審査の裏側から代車の仕組みまで詳しく解説してきました。この記事でお伝えしたかった結論は、「保険修理は安心だが、手続きによるタイムラグは避けられない」という事実です。

保険を使うことで金銭的な負担は減らせますが、その分、アジャスターとの協定や書類のやり取りといった時間的コストが発生します。逆に自費修理は、出費は伴いますが、圧倒的なスピードと柔軟性を手に入れることができます。どちらが良い悪いではなく、その時のあなたの優先順位(お金か、時間か)に合わせて使い分けることが重要です。

読者の皆さんが明日からできるアクションとして、まずは「ご自身の任意保険に『代車費用特約』が付いているか、日額いくらかを確認すること」をおすすめします。そして、もし修理に出すことになったら、工場に「いつ終わりますか?」と聞くのではなく、「部品はいつ届きますか? 協定は終わりましたか?」と具体的なフェーズを確認するようにしてみてください。

仕組みを知っているだけで、不透明な待ち時間のストレスは大きく軽減されます。愛車がいち早く手元に戻り、快適なカーライフが再開できることを応援しています。

修理期間と保険に関するよくある質問

Q. 修理期間中に車検が切れてしまうのですが、どうすればいいですか?A. 修理と一緒に車検を通すことができます。

ただし、車検費用(法定費用や点検料)は保険の対象外なので自費となります。車検が切れた状態では公道を走れないため、納車時は積載車で運んでもらうか、仮ナンバーの手配が必要になる場合があります。

Q. 借りているレンタカーで事故を起こしてしまったらどうなりますか?A. レンタカー会社の保険を使うか、自分の保険の「他車運転特約」を使います。

レンタカーには基本的に保険が入っていますが、免責金額(5万円など)やNOC(休業補償)は自己負担になることが一般的です。貸出時に補償内容をよく確認しましょう。

Q. 修理が30日を超えてしまい、レンタカー特約が切れそうです。延長はできませんか?A. 原則として延長は認められません。

部品の欠品などやむを得ない事情があっても、約款上の「30日限度」は厳格です。期限が切れる前に工場に相談し、工場の無料代車(空きがあれば)に乗り換えるなどの対策が必要です。

Q. 全損と言われましたが、次の車が決まるまで代車を借り続けられますか?A. 全損確定から一定期間(通常2週間〜30日程度)で打ち切られます。

「納車まで無期限」ではありません。全損保険金の支払いが確定し、買い替えの準備期間として妥当な日数を過ぎると、レンタカー費用の支払いは終了となります。